ここから本文です。

更新日:2012年7月13日

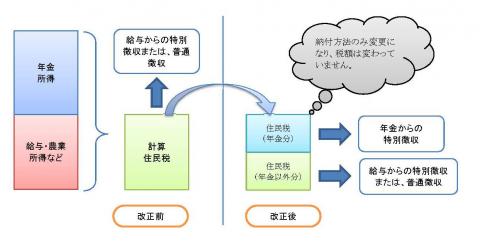

住民税の公的年金などからの特別徴収について

平成21年度から、住民税の公的年金等からの特別徴収(天引き)が実施されています。

この改正については、住民税の納付方法の変更だけで、新たに税負担が生じるものではありません。

公的年金等からの特別徴収の対象者

- 課税年度の4月1日現在で、65歳以上の人

- 年齢または退職などを理由に支給される公的年金などを受給中の人

- 住民税が課税されている人

1から3すべてに該当する人が対象となります。

ただし、次のいずれかに該当する場合は対象外となります。

- 介護保険料が年金から天引きされていない人

- 所得税、介護保険料など年金から天引きされる金額が、老齢基礎年金などの金額を超えてしまう人

- 年度の途中で、死亡、転出などの異動があった人

- 年度の途中で、住民税の年税額に変更があった人(増額・減額とも)

対象となる年金

老齢基礎年金や退職年金など、年齢や退職を理由に支給される年金から差し引きされます。

また、差し引きされる年金は、支給されている年金のうち1つの年金からで、基本的には介護保険料が天引きされている年金から差し引きされます。

ただし、障害年金、遺族年金などは対象外となります。

公的年金以外に所得がある場合

公的年金などから差し引きされるのは、合計の年税額のうち公的年金所得にかかる分です。したがって、給与所得や農業、営業などの所得分にかかる分は、公的年金からは差し引きされませんので、給与からの特別徴収や普通徴収(納付書での納付または口座振替)での納付になります。

また、条件を満たさず、公的年金からの特別徴収が行われない場合は、公的年金所得にかかる税額分を普通徴収の方法で納付することになり、原則的には、給与からの特別徴収が実施されている場合であっても、公的年金所得分については、別に普通徴収で納付することになります。

課税年度の4月1日現在で64歳以下の人の場合

64歳以下の人は年金からの特別徴収の対象にはならず、給与からの特別徴収が実施されているとしても、原則的には、給与から住民税全額が差し引きされず、年金所得にかかる住民税額は普通徴収になってしまいます。

ただし、事前に届出をすることで、住民税全額を給与からの特別徴収とすることができます。

課税年度の4月1日現在で65歳以上の人の場合

65歳以上の人は、条件を満たしている場合、公的年金からの特別徴収の対象となりますが、前述のとおり年金から差し引きされる金額は、住民税全額ではなく公的年金所得にかかる分のみになります。

また、65歳になったばかりの人は、10月からの年金分から特別徴収が開始され、それまでは普通徴収による納付になります。

・関連ページ

税金の納め方

お問い合わせ